ในฤดูผลิตปี 2018/19 มีอ้อยเข้าหีบรวม 131 ล้านตัน ซึ่งทำให้มีผลผลิตน้ำตาล 14.6 ล้านตัน ถือได้ว่ายังทรงตัวอยู่ในระดับสูง อีไอซีมองว่า ไทยสามารถนำอ้อยและน้ำตาลไปต่อยอดในการผลิตผลิตภัณฑ์ชีวภาพ เช่น เอทานอล ไฟฟ้าชีวมวล พลาสติกชีวภาพ และสารตั้งต้นสำหรับผลิตสินค้าอุปโภคบริโภค เป็นต้น เพื่อบรรเทาภาวะปริมาณผลผลิตอ้อยและน้ำตาลที่ยังทรงตัวอยู่ในระดับสูง และราคาที่ยังขึ้นอยู่กับสถานการณ์ความไม่แน่นอนในตลาดโลก ซึ่งเป็นทางออกในการพัฒนาอุตสาหกรรมอ้อยและน้ำตาลที่ยั่งยืน

โรงงานน้ำตาลที่มีการผลิตผลิตภัณฑ์ชีวภาพที่หลากหลาย จะมีความได้เปรียบในการสลับผลัดเปลี่ยนนำอ้อยและผลพลอยได้จากการผลิตน้ำตาล ไปผลิตผลิตภัณฑ์ต่างๆ ซึ่งจะช่วยให้สามารถบริหารจัดการต้นทุนและรายได้ได้อย่างมีประสิทธิภาพมากขึ้น

อย่างไรก็ดี ความท้าทายหลักในการผลิตผลิตภัณฑ์ชีวภาพอยู่ที่การใช้เงินลงทุนสูง ซึ่งโครงการส่วนใหญ่มีมูลค่าการลงทุนตั้งแต่ระดับหลักพันล้านขึ้นไป ในขณะเดียวกัน บางอุตสาหกรรม อย่างพลาสติกชีวภาพ และสารตั้งต้นสำหรับผลิตสินค้าอุปโภคบริโภค ซึ่งเพิ่งอยู่ในระยะเริ่มต้น ก็ยังต้องใช้งบประมาณในการวิจัยและพัฒนาเพิ่มเติม รวมถึงยังมีขนาดตลาดที่ค่อนข้างเล็ก ส่งผลให้ยังไม่สามารถผลิตสินค้ากลุ่มนี้เพื่อจำหน่ายในวงกว้างได้ ภาครัฐและภาคเอกชนจึงต้องร่วมกันกระตุ้นให้เกิดความต้องการใช้สินค้ากลุ่มนี้อย่างแพร่หลายมากขึ้น

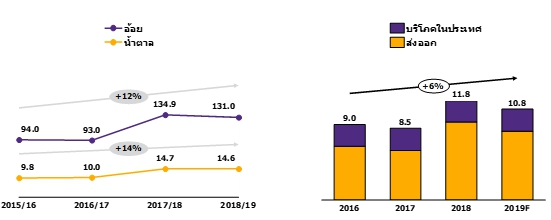

ราคาอ้อยขั้นต้นในฤดูผลิตปี 2018/19 อยู่ที่ 700 บาทต่อตัน ในขณะที่ ต้นทุนการเพาะปลูกอ้อยอยู่ที่ประมาณ 900 บาทต่อตัน ส่งผลให้ภาครัฐและกองทุนอ้อยและน้ำตาลทรายยังต้องใช้งบประมาณอุดหนุนชาวไร่อ้อย โดยเมื่อสิ้นสุดฤดูผลิตปี 2018/19 มีอ้อยเข้าหีบรวม 131 ล้านตัน ซึ่งทำให้มีผลผลิตน้ำตาล 14.6 ล้านตัน ยังทรงตัวอยู่ในระดับสูงเมื่อเทียบกับฤดูผลิตที่ผ่านมา ที่มีอ้อยเข้าหีบรวม 135 ล้านตัน และมีผลผลิตน้ำตาล 14.7 ล้านตัน ซึ่งถือได้ว่าอยู่ในระดับสูงกว่าในอดีตที่มีปริมาณอ้อยเข้าหีบประมาณ 90 ล้านตันต่อปี

อนึ่ง ปริมาณผลผลิตอ้อยและน้ำตาลของไทยที่ทรงตัวอยู่ในระดับสูง ประกอบกับแรงกดดันจากราคาน้ำตาลในตลาดโลกที่ยังไม่สามารถฟื้นตัวได้ เนื่องจากสต็อกน้ำตาลโลกยังทรงตัวอยู่ในระดับสูง เป็นปัจจัยกดดันให้ราคาอ้อยและน้ำตาลในไทยมีแนวโน้มทรงตัวอยู่ในระดับต่ำอย่างต่อเนื่อง และอาจใช้ระยะเวลาอีก 2-3 ปีในการฟื้นตัว

เมื่อพิจารณาสถานการณ์อ้อยและน้ำตาลของไทยในช่วงที่ผ่านมา พบว่า การขยายตัวของพื้นที่เก็บเกี่ยวอ้อยส่งผลให้อัตราการขยายตัวของปริมาณอ้อยเข้าหีบและผลผลิตน้ำตาลโดยเฉลี่ยต่อปีของไทยตั้งแต่ฤดูผลิตปี 2015/16-2018/19 สูงถึง 12% และ 14% ตามลำดับ ในขณะที่ ปริมาณการบริโภคน้ำตาลในประเทศและการส่งออกน้ำตาลมีอัตราการขยายตัวโดยเฉลี่ยต่อปีอยู่ที่ 6% ซึ่งปริมาณการบริโภคและการส่งออกน้ำตาลที่ขยายตัวในอัตราที่ช้ากว่าปริมาณอ้อยเข้าหีบและผลผลิตน้ำตาลนี้ ส่งผลให้ปริมาณสต็อกน้ำตาลของไทยเพิ่มสูงขึ้น ประกอบกับภาวะราคาอ้อยและราคาน้ำตาลในตลาดโลกยังทรงตัวอยู่ในระดับต่ำ ยิ่งเป็นแรงกดดันต่ออุตสาหกรรมอ้อยและน้ำตาลของไทย

รูปที่ 1 : ปริมาณอ้อยเข้าหีบสูงกว่า 130 ล้านตันต่อปี เพิ่มขึ้นจากในอดีตที่อยู่ที่ประมาณ 90 ล้านตันต่อปี ส่งผลให้มีผลผลิตน้ำตาลเพิ่มสูงขึ้น

ปริมาณอ้อยเข้าหีบ และผลผลิตน้ำตาล

หน่วย: ล้านตัน

รูปที่ 2 : ปริมาณการบริโภคน้ำตาลในประเทศ และปริมาณการส่งออกน้ำตาลโดยเฉลี่ยขยายตัว 6% ต่อปี

ปริมาณการบริโภคน้ำตาลในประเทศ และการส่งออกน้ำตาล

หน่วย: ล้านตัน

อีไอซีมองว่า การนำอ้อยและผลพลอยได้จากการผลิตน้ำตาลไปต่อยอดในการผลิตผลิตภัณฑ์ชีวภาพ เป็นทางออกในการพัฒนาอุตสาหกรรมอ้อยและน้ำตาลที่ยั่งยืน ซึ่งมาตรการส่งเสริมการลงทุนอุตสาหกรรมชีวภาพที่ภาครัฐดำเนินการในระยะที่ผ่านมา ได้รับความสนใจจากผู้ประกอบการโรงงานน้ำตาลรายใหญ่พอสมควร ทั้งในพื้นที่ EEC และพื้นที่อื่นๆ ได้แก่ นครสวรรค์ และขอนแก่น ซึ่งส่วนใหญ่เป็นการลงทุนโรงงานผลิตเอทานอล และโรงไฟฟ้าชีวมวล นอกจากนี้ ยังมีผู้ประกอบการในกลุ่มอื่นๆ อย่างปิโตรเคมี ที่สนใจเข้ามาลงทุนในอุตสาหกรรมชีวภาพมากขึ้นเช่นกัน ส่งผลให้การผลิตผลิตภัณฑ์ชีวภาพจากอ้อยและผลพลอยได้จากการผลิตน้ำตาลมีความหลายหลายมากขึ้น โดยได้มีการขยายและต่อยอดไปสู่ผลิตภัณฑ์อื่นๆ ที่ก่อให้เกิดมูลค่าเพิ่มในระดับสูง อย่างพลาสติกชีวภาพ และสารตั้งต้นสำหรับผลิตสินค้าอุปโภคบริโภคอีกด้วย โดย สถานการณ์และแนวโน้มของผลิตภัณฑ์ชีวภาพแต่ละประเภทมีรายละเอียดดังนี้

การใช้เอทานอลมีแนวโน้มขยายตัวจากการสนับสนุนโดยภาครัฐ และรถยนต์รุ่นใหม่ ที่รองรับการใช้น้ำมันที่มีส่วนผสมของเอทานอลมากขึ้น อย่างแก๊สโซฮอล์ E20 และ E85 : ปริมาณการใช้เอทานอลของไทยอยู่ที่ 1,300-1,400 ล้านลิตรต่อปี โดยส่วนใหญ่เป็นเอทานอลที่ผลิตจากกากน้ำตาล ซึ่งปัจจุบันโรงงานน้ำตาลในไทยมีกำลังการผลิตเอทานอลจากกากน้ำตาลรวมกัน 800-900 ล้านลิตรต่อปี ทั้งนี้บริษัท โกลบอลกรีนเคมิคอล จำกัด (มหาชน) ร่วมมือกับ บริษัท เกษตรไทยอินเตอร์เนชั่นแนล ชูการ์ คอร์ปอเรชั่น จำกัด (มหาชน) อยู่ระหว่างการก่อสร้างโรงงานเอทานอลเพิ่มเติม 1 โรงงาน ภายใต้โครงการนครสวรรค์ไบโอคอมเพล็กซ์ ซึ่งจะทำให้มีกำลังการผลิตเอทานอลเพิ่มขึ้น 186 ล้านลิตรต่อปี

อีไอซีคาดว่า ปริมาณการใช้เอทานอลในปี 2019 น่าจะอยู่ที่ 4.3 ล้านลิตรต่อวัน เพิ่มขึ้นจากปี 2018 ซึ่งอยู่ที่ 4.2 ล้านลิตรต่อวัน โดยปริมาณการใช้เอทานอลที่มีแนวโน้มขยายตัวดังกล่าวเป็นผลมาจากการสนับสนุนโดยภาครัฐ ซึ่งส่งผลให้ราคาแก๊สโซฮอล์ E20 และ E85 อยู่ในระดับที่ต่ำกว่าราคาแก๊สโซฮอล์ E10 ค่อนข้างมาก รวมถึงรถยนต์รุ่นใหม่ยังสามารถรองรับการเติมแก๊สโซฮอล์ E20 และ E85 ได้มากขึ้น ส่งผลให้สถานีให้บริการน้ำมันขยายการให้บริการหัวจ่ายแก๊สโซฮอล์ E20 และ E85 เพิ่มขึ้นตามไปด้วย โดยในปี 2019 สัดส่วนปริมาณการใช้แก๊สโซฮอล์ E20 และ E85 มีแนวโน้มปรับตัวสูงขึ้นมาอยู่ที่ 25% ของปริมาณการใช้แก๊สโซฮอล์โดยรวมทั้งประเทศ จากในปี 2017 ที่มีสัดส่วนอยู่ที่ 22% ของปริมาณการใช้แก๊สโซฮอล์โดยรวม

โรงงานน้ำตาลรายใหญ่มีแผนขยายโรงไฟฟ้าชีวมวลเพิ่มเติม : จากการประเมินโดยกรมพัฒนาพลังงานทดแทนและอนุรักษ์พลังงาน พบว่า ปริมาณชีวมวลเหลือใช้จากอ้อยมีอยู่ประมาณ 15 ล้านตันต่อปี ซึ่งมีศักยภาพการให้พลังงาน 5,576 ตันเทียบเท่าน้ำมันดิบ สูงกว่าพืชอื่นๆ อย่างข้าวโพด

ปาล์มน้ำมัน และมันสำปะหลัง ซึ่งมีศักยภาพการให้พลังงาน 700-2,000 ตันเทียบเท่าน้ำมันดิบ สะท้อนโอกาสในการลงทุนโรงไฟฟ้าชีวมวลโดยใช้อ้อยเป็นวัตถุดิบในไทย

ทั้งนี้ในปี 2019 กลุ่มมิตรผลได้รับใบอนุญาตประกอบกิจการโรงไฟฟ้าชีวมวลเพิ่มเติม 1 โรงงาน คิดเป็นกำลังการผลิตไฟฟ้าชีวมวลเพิ่มขึ้น 26 เมกะวัตต์ อีกทั้งโรงงานน้ำตาลรายใหญ่อีกจำนวนหนึ่งก็กำลังอยู่ระหว่างการดำเนินการขอใบอนุญาตประกอบกิจการโรงไฟฟ้าชีวมวลด้วยเช่นกัน โดยสถานการณ์ผลผลิตอ้อยและน้ำตาลในประเทศที่ทรงตัวอยู่ในระดับสูง ส่งผลให้โรงงานน้ำตาลมีปริมาณกากอ้อยที่เหลือจากการผลิตน้ำตาลเพิ่มสูงขึ้น สามารถนำไปผลิตไฟฟ้าและไอน้ำเพื่อนำกลับมาใช้เป็นพลังงานในกระบวนการผลิตน้ำตาล ช่วยประหยัดต้นทุนพลังงานในโรงงานน้ำตาล อีกทั้งยังสร้างรายได้เพิ่มเติมจากการขายไฟฟ้าให้ภาครัฐอีกด้วย อย่างไรก็ตาม ความท้าทายของการก่อสร้างโรงไฟฟ้าชีวมวลอยู่ที่ประเด็นผลกระทบต่อสิ่งแวดล้อม ซึ่งยังถูกต่อต้านจากชุมชนโดยรอบในบางพื้นที่

ผู้ประกอบการรายใหญ่ขยายกำลังการผลิตเม็ดพลาสติกชีวภาพ หนุนให้ต้นทุนการผลิตพลาสติกชีวภาพมีแนวโน้มลดลง : ปัจจุบัน ไทยมีกำลังการผลิตสารตั้งต้นสำหรับผลิตเม็ดพลาสติกชีวภาพ Poly Lactic Acid (PLA) จากน้ำตาล 150,000 ตันต่อปี และมีกำลังการผลิต Poly Bio-succinic Acid (PBS) จากน้ำตาล 20,000 ตันต่อปี โดยอ้อยที่เข้าสู่กระบวนการผลิตเม็ดพลาสติกชีวภาพในไทยคิดเป็นปริมาณ 54,000 ตันต่อปี ทั้งนี้ตลาดพลาสติกชีวภาพในไทยยังมีขนาดเล็ก เนื่องจากการลงทุนเพิ่งอยู่ในระยะเริ่มต้น โดยข้อมูลจากสถาบันพลาสติกของไทย ระบุว่า ต้นทุนการผลิตเม็ดพลาสติกชีวภาพของไทยสูงถึง 60-130 บาทต่อกิโลกรัม สูงกว่าต้นทุนการผลิตพลาสติกทั่วไปที่อยู่ที่ 40 บาทต่อกิโลกรัม อีกทั้งยังต้องใช้เวลาในการส่งเสริมให้ผู้บริโภคชาวไทยตระหนักถึงปัญหาสิ่งแวดล้อมและปรับเปลี่ยนพฤติกรรมมาใช้พลาสติกชีวภาพอย่างแพร่หลายมากขึ้น

อย่างไรก็ดี ทิศทางการขยายกำลังการผลิตเม็ดพลาสติกชีวภาพของผู้ประกอบการรายใหญ่ ทั้งโรงงานน้ำตาล และผู้ประกอบการกลุ่มปิโตรเคมี น่าจะช่วยหนุนให้ต้นทุนการผลิตเม็ดพลาสติกชีวภาพต่อหน่วยของไทยมีแนวโน้มลดลง ประกอบกับการที่ไทยเป็นฐานการผลิตและส่งออกเม็ดพลาสติกรายใหญ่อยู่แล้ว จึงเป็นโอกาสที่ไทยจะสามารถขยายการผลิตและส่งออกเม็ดพลาสติกชีวภาพเพื่อรองรับความต้องการในตลาดโลก ที่เริ่มให้ความสำคัญกับการใช้ผลิตภัณฑ์ที่เป็นมิตรต่อสิ่งแวดล้อมได้ต่อไป

ผู้ผลิตน้ำตาลรายใหญ่ขยายการลงทุนสกัดสารตั้งต้นจากน้ำตาล เพื่อผลิตสินค้าอุปโภคบริโภค : ปัจจุบัน ไทยสามารถสกัด sorbitol และ xylitol จากน้ำตาล เพื่อใช้ผลิตสารทดแทนความหวานในอาหารและเครื่องดื่ม อีกทั้งยังนำไปใช้ในการผลิตเครื่องสำอาง ยา และสินค้าอุปโภคบริโภคอื่น ๆ อีกด้วย

ทั้งนี้ผู้ผลิตน้ำตาลรายใหญ่เริ่มขยายการลงทุนด้านการสกัดสารตั้งต้นอื่น ๆ เพื่อนำไปผลิตสินค้าอุปโภคบริโภคมากขึ้น เช่น เอนไซม์ Phytase สำหรับอุตสาหกรรมอาหาร Lactic Acid และ Sugar Alcohol สำหรับอุตสาหกรรมอาหารและเครื่องสำอาง เป็นต้น ซึ่งก่อให้เกิดมูลค่าเพิ่มสำหรับสินค้าขั้นปลายตามมา อย่างไรก็ดี การสกัดสารตั้งต้นจากน้ำตาลเพื่อนำไปผลิตสินค้าอุปโภคบริโภคของไทยยังอยู่ในระยะเริ่มต้น จึงต้องอาศัยความร่วมมือในการพัฒนาศักยภาพร่วมกันระหว่างภาครัฐและโรงงานน้ำตาล เพื่อไม่ให้เสียโอกาสทางเศรษฐกิจ และยกระดับอุตสาหกรรมอ้อยและน้ำตาลของไทยต่อไป

อีไอซีมองว่า ไทยสามารถนำอ้อยและน้ำตาลไปต่อยอดในการผลิตผลิตภัณฑ์ชีวภาพ เพื่อบรรเทาภาวะปริมาณผลผลิตอ้อยและน้ำตาลที่ยังทรงตัวอยู่ในระดับสูง และราคาที่ยังขึ้นอยู่กับสถานการณ์ความไม่แน่นอนในตลาดโลก โดยโรงงานน้ำตาลที่มีการผลิตผลิตภัณฑ์ชีวภาพที่หลากหลาย จะมีความได้เปรียบในการสลับผลัดเปลี่ยนนำอ้อยและผลพลอยได้จากการผลิตน้ำตาล ไปผลิตผลิตภัณฑ์ต่าง ๆ ได้อย่างเหมาะสมตามสถานการณ์ราคาน้ำตาลที่ไม่แน่นอน ซึ่งจะช่วยให้โรงงานน้ำตาลสามารถบริหารจัดการต้นทุนและรายได้ได้อย่างมีประสิทธิภาพมากขึ้น

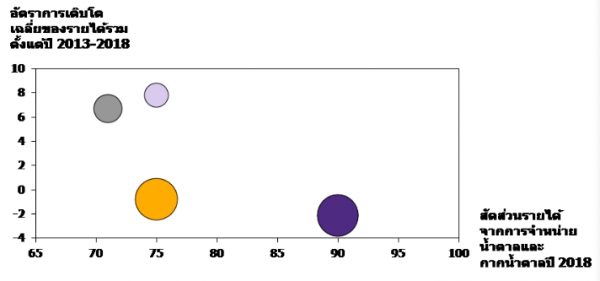

ทั้งนี้ผลการวิเคราะห์ข้อมูลบริษัทผลิตและจำหน่ายน้ำตาลที่จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย พบว่า ในช่วง 6 ปีที่ผ่านมา บริษัทส่วนใหญ่มีสัดส่วนรายได้จากธุรกิจอื่น ๆ นอกเหนือจากการผลิตและจำหน่ายน้ำตาลเพิ่มสูงขึ้น โดยเฉพาะอย่างยิ่งรายได้จากการผลิตและจำหน่ายเอทานอล และการขายไฟฟ้าชีวมวล โดยบริษัทที่มีสัดส่วนรายได้จากการจำหน่ายน้ำตาลและกากน้ำตาลต่ำ จะมีอัตราการเติบโตเฉลี่ยของรายได้รวมสูงกว่าบริษัทที่มีสัดส่วนรายได้จากจำหน่ายน้ำตาลและกากน้ำตาลสูง ซึ่งสะท้อนว่า การกระจายการลงทุนในธุรกิจอื่น ๆ จะช่วยให้โรงงานน้ำตาลสามารถรักษาระดับอัตราการเติบโตของรายได้ และลดความเสี่ยงจากการพึ่งพารายได้จากการจำหน่ายน้ำตาล ที่ราคายังขึ้นอยู่กับสถานการณ์ความไม่แน่นอนในตลาดโลกได้อีกด้วย

รูปที่ 3 : บริษัทที่มีสัดส่วนรายได้จากการจำหน่ายน้ำตาลและกากน้ำตาลต่ำ จะมีอัตราการเติบโตเฉลี่ยของรายได้รวมสูงกว่าบริษัทที่มีสัดส่วนรายได้จากจำหน่ายน้ำตาลและกากน้ำตาลสูง

เปรียบเทียบอัตราการเติบโตของรายได้ของบริษัทผลิตและจำหน่ายน้ำตาลที่จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย

หน่วย : %

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลรายงานประจำปีของบริษัท

อย่างไรก็ดี ความท้าทายหลักในการผลิตผลิตภัณฑ์ชีวภาพอยู่ที่การใช้เงินลงทุนสูง และการกระตุ้นให้เกิดความต้องการใช้สินค้าอย่างแพร่หลายมากขึ้น โดยโรงงานน้ำตาลต้องใช้เงินลงทุนเพิ่มเติมสำหรับการก่อสร้างโรงงานผลิตผลิตภัณฑ์ชีวภาพ ซึ่งโครงการในพื้นที่นำร่องที่ได้รับการส่งเสริมการลงทุน ส่วนใหญ่มีมูลค่าการลงทุนสูงตั้งแต่ระดับหลักพันล้านขึ้นไป ในขณะเดียวกัน อุตสาหกรรมพลาสติกชีวภาพ และสารตั้งต้นสำหรับผลิตสินค้าอุปโภคบริโภค ซึ่งเพิ่งอยู่ในระยะเริ่มต้น ก็ยังต้องใช้งบประมาณในการวิจัยและพัฒนาเพิ่มเติม ดังนั้นในระยะเริ่มต้นของการลงทุนผลิตผลิตภัณฑ์กลุ่มดังกล่าว จึงยังเป็นการลงทุนจากโรงงานน้ำตาลรายใหญ่ หรืออยู่ในรูปแบบการร่วมมือเป็นพันธมิตรทางธุรกิจกันระหว่างโรงงานน้ำตาล และผู้ประกอบการกลุ่มปิโตรเคมีเป็นหลัก

ทั้งนี้เมื่อพิจารณาความต้องการใช้ผลิตภัณฑ์ชีวภาพ ก็พบว่า เอทานอล และไฟฟ้าชีวมวล เป็นผลิตภัณฑ์ที่มีตลาดผู้ใช้ในประเทศรองรับ ในขณะที่ ผลิตภัณฑ์กลุ่มพลาสติกชีวภาพ และสารตั้งต้นสำหรับผลิตสินค้าอุปโภคบริโภค ยังมีขนาดตลาดที่ค่อนข้างเล็ก ส่งผลให้ยังไม่สามารถผลิตสินค้ากลุ่มนี้เพื่อจำหน่ายในวงกว้างได้ ภาครัฐและภาคเอกชนจึงต้องร่วมกันกระตุ้นให้เกิดความต้องการใช้สินค้ากลุ่มนี้อย่างแพร่หลายมากขึ้นควบคู่กันไป

อีไอซีมองว่า การอุปโภคบริโภคผลิตภัณฑ์ชีวภาพของไทยมีศักยภาพที่จะขยายตัวได้อีกมากในอนาคต โดยเฉพาะอย่างยิ่ง พลาสติกชีวภาพ ซึ่งได้รับปัจจัยหนุนจากมาตรการสนับสนุนของภาครัฐและภาคเอกชน โดยมติคณะรัฐมนตรีเมื่อวันที่ 4 มิถุนายน 2019 ที่ผ่านมา ได้อนุมัติหลักการร่างพระราชกฤษฎีกา ซึ่งมีสาระสำคัญกำหนดให้ยกเว้นภาษีเงินได้นิติบุคคลให้แก่บริษัทหรือห้างหุ้นส่วนนิติบุคคลสำหรับเงินได้เป็นจำนวน 25% ของรายจ่าย ที่ได้จ่ายเป็นค่าซื้อบรรจุภัณฑ์พลาสติกที่ย่อยสลายได้เองทางชีวภาพ ที่ได้รับการรับรองจากกระทรวงอุตสาหกรรม ตั้งแต่วันที่ 1 มกราคม 2019 ถึง 31 ธันวาคม 2021 ซึ่งนับเป็นการส่งเสริมให้เกิดการใช้พลาสติกชีวภาพอย่างเป็นรูปธรรมมากขึ้น ในขณะที่ภาคเอกชน อย่างธุรกิจค้าปลีก ก็เริ่มลดหรืองดการแจกถุงพลาสติกให้กับลูกค้า และหากใครต้องการถุงพลาสติก ก็อาจจะมีค่าใช้จ่ายเพิ่มเติมสำหรับบางร้านค้า เช่นเดียวกับร้านอาหารและร้านกาแฟที่เริ่มใช้ภาชนะพลาสติกชีวภาพบรรจุอาหารและเครื่องดื่มสำหรับลูกค้ามากขึ้น โดยได้รับการตอบรับเป็นอย่างดีจากลูกค้า ซึ่งสะท้อนภาพที่สดใสของตลาดผลิตภัณฑ์ชีวภาพของไทยในอนาคต

ที่มา : https://www.scbeic.com/th/detail/product/6177